di Alberto Clò – shared from https://www.rivistaenergia.it/2020/02/se-il-coronavirus-infetta-anche-i-mercati-energetici/

Difficile rammentare una fase storica dei mercati energetici mondiali sottoposta a così improvvisi e inattesi shock come nell’ultimo semestre. L’avvento del COVID-19 ci mostra appieno la grande e crescente influenza che la Cina ha assunto nei mercati energetici mondiali. La caduta generalizzata dei prezzi del petrolio e del gas naturale non sarà di breve durata. E ciò non può che impattare anche sulla redditività attesa degli investimenti nelle fonti rinnovabili.

È difficile rammentare una fase storica dei mercati energetici mondiali sottoposta a così improvvisi e inattesi shock come quelli vissuti nell’ultimo semestre.

Ripercorriamoli sinteticamente:

- 16 settembre 2019: attacco militare al cuore del sistema petrolifero dell’Arabia Saudita;

- 2 gennaio 2020: assassinio in Iraq del generale iraniano Qassem Soleimani deciso da Donald Trump;

- 17 gennaio 2020: blocco delle esportazioni di petrolio dai maggiori porti della Libia e loro quasi azzeramento ai livelli più bassi dal 2011 (da 1,2 a 0,123 mil.bbl/g di metà febbraio);

- fine gennaio 2020: esplodere in Cina del COVID-19 (meglio noto come Coronavirus) che ha colpito l’epicentro della crescita della domanda mondiale di petrolio per poi diffondersi in altri paesi (specie Italia);

Soffermandoci sui soli aspetti d’ordine economico, tre sono i punti che merita evidenziare.

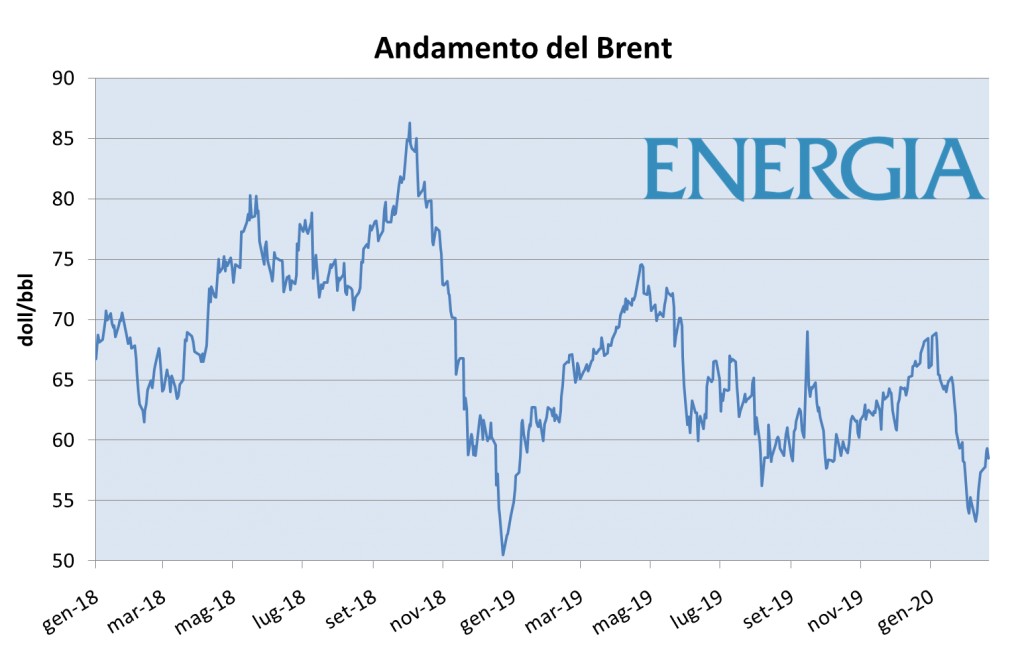

Primo: nonostante il moltiplicarsi dei tagli d’offerta di petrolio (da settembre 2019 a fine gennaio 2020) i mercati hanno mantenuto i nervi saldi e non si sono mai trovati corti. Il “petrolio – è stato scritto sul New York Times – è divenuto un barometro rotto per misurare le tensioni in Medio Oriente”. I prezzi del Brent Dated, dopo essere balzati di due-tre doll/bbl il 3 gennaio 2020 a livelli prossimi a 70 hanno preso a scivolare con l’intrecciarsi degli effetti depressivi del Coronavirus, portandosi nella prima decade di febbraio sotto ai 55 doll/bbl, in calo da inizio anno del 20%. Salvo poi risalire nella seconda decade oltre i 59 doll/bbl nella speranza che l’epidemia avesse raggiunto il suo apice.

Secondo: la grande e crescente influenza della Cina nei mercati energetici mondiali si è manifestata in tutta la sua portata. Il conto è presto fatto se si pensa che su 100 barili consumati 14 lo sono in Cina, mentre nel 2003, quando si ebbe l’epidemia Sars, il rapporto era di 7 su 100. Nel giro di poche settimane la domanda di petrolio cinese si è ridotta di un 20% per la drastica riduzione del trasporto aereo e terrestre e della fermata di larga parte delle fabbriche. Le raffinerie cinesi hanno tagliato le lavorazioni tra 2,2 e 3,1 mil.bbl/g.

Terzo: prevedere quale sarà il taglio della domanda per l’intero 2020 è oltremodo difficile. Tutto dipenderà dalla durata dell’emergenza, dalla sua diffusione ad altri paesi, dall’impatto sul reddito specie di quello cinese. Prime stime hanno valutato l’impatto negativo sul PIL cinese annuale tra 0,4 e 0,9 punti percentuali (dal 5,8% al 5,4% o 4,9%) a seconda che il picco dei contagi si abbia nel 1° o nel 2° trimestre.

L’eccesso di offerta è previsto consolidarsi nel corso dell’anno con conseguente pressione al ribasso dei prezzi

La domanda di petrolio registrerà comunque un calo rispetto alle aspettative di crescita prima formulate. A metà febbraio le previsioni dell’AIE sono di una minor domanda nel 2020 di 0,37 mil.bbl/g a +0,825 mil.bbl/g; secondo l’Opec di 0,23 a +0,99. Comunque andrà, è previsto consolidarsi nel corso dell’anno un eccesso di offerta con conseguente pressione al ribasso dei prezzi.

Quel che non potrà che riverberarsi in primis sull’OPEC+ in considerazione, da un lato, del fatto che l’Asia è l’area di maggior assorbimento delle sue esportazioni, e, dall’altro della prevista crescita della produzione non-Opec di 2 mil.bbl/g. Nei due anni che terminano il 30 giugno 2020 la domanda di greggio Opec si stima possa ridursi di ben 4,4 mil.bbl/g: -1,1 nel 2018-2019 e -3,3 nel 2019-2020.

Il calo dei prezzi deprimerà cash flow, profitti, valori azionari delle imprese, con un aumento dei fallimenti delle indipendenti americane. Proseguirà il calo della capitalizzazione dell’industria energetica su quella dell’S&P 500 passata dal 12% del 2010 all’attuale 4%. Gli investitori preoccupati dalle possibili conseguenze delle politiche climatiche hanno riallocato i loro investimenti verso altri lidi, specie high-tech, anche se continuano a pretendere alti dividendi da quelle energetiche. Il calo dei prezzi, stante la severa disciplina finanziaria delle imprese, porterà ad un’ulteriore riduzione degli investimenti e della futura offerta, cui dovrebbe provvedere – a dire dei più – la transizione energetica.

Alla caduta dei prezzi del greggio si è accompagnata quella dei prezzi del metano

Alla caduta dei prezzi del greggio si è accompagnata quella dei prezzi del metano per l’ininterrotto aumento dell’offerta, specie americana con esportazioni aumentate di poco meno del 30% nel 2019, e la domanda bassa per le miti condizioni climatiche e da ultimo per il coronavirus. Condizioni che è prevedibile perdurino nel prossimo futuro.

In Europa i prezzi del metano all’importazione sono crollati del 30% a fine 2019 rispetto a quelli di un anno prima. In America il future price a un mese sul Nymex ha chiuso a metà febbraio a 1,77 doll/MBTU: il più basso in termini reali dal 2001. In alcuni casi i prezzi sono divenuti negativi, con i produttori che pagano gli acquirenti perché ritirino il metano per non dover rinunciare ad estrarre petrolio cui è associato.

In Asia i prezzi spot del GNL, in caduta libera dal settembre 2018, hanno toccato un minimo storico di 3 doll/MBTU, inferiore al costo pieno dell’GNL americano. Molti acquirenti stanno disdettando i contratti a lungo termine già sottoscritti per ragioni di ‘forza maggiore’, mentre in alcuni nuovi contratti il prezzo del metano non è indicizzato al petrolio ma al carbone.

Ma neanche le rinnovabili hanno di che gioire..

Va da sé che la caduta generalizzata – prevedibile di non breve durata – dei prezzi sia del petrolio che del metano – ancora non pienamente riflessasi sui prezzi interni – non può che impattare sulla redditività attesa degli investimenti nelle fonti rinnovabili compromettendone la sostenuta grid parity.

Il mercato, nelle condizioni attuali e prospettiche, li rende oltremodo rischiosi, rendendo sempre più periglioso il cammino della transizione energetica.

Altri articoli citati nel testo:

LNG in transition – Oil&Gas Journal

US gas exporters fight to survive supply glut – Financial Times

How Coronavirus is Affecting the U.S. Oil Industry – The New York Times

Alberto Clò è direttore della Rivista Energia